通俗一点讲,LPR就是“固定+浮动”的利率模式,其中固定部分利率是有央妈出台的最低贷款基准利率,在以前,只有这个固定利率,每个银行有最低2%的下浮权利,当出现通货紧缩的时候,一般银行会降低这个利率刺激消费,当出现通货膨胀的时候,利率就会上调,吸收存款减少货币流通量。现在执行新规定LPR,那就意味着央妈的最低基准利率不能进行下浮,每个银行必须执行,动的只能是后面的浮动利率。从这里看,按照现在基准贷款利率好象是4.8-5.0吧(具体的没去查,应该在这个区间附近),也就是说,以后你能拿到的最低利率就是5左右,如果你现在的房贷利率在5.0是肯定不要去调的,因为以后你的利率只会上浮,不会下浮。那么,多高的利率适合转LPR呢?按照经济运行环境和趋势,如果你目前的利率在5.3以下,建议不用调,因为你面临着下调0.2到上浮0.6的机会和风险,也就是你如果调调了,最多有机会下调0.2,但你可能面临上浮更多的风险。如果你的现行利率高于5.6,那建议调成LPR,就目前经济环境,贷款利率上浮到5.8-6.0的概率很小,下调的概率比较大,所以调整划算。

房贷利率5.145我建议不用转,5.14%的利率在没有折扣的正常情况下是算低的,你即使转了也是和这个利率一样,但是以后如果利率上调,你就不划算了,基本上利息只会增加,不会减少!

房贷,始终是人民头上最大的大山,一个月的收入全压在房子上。以前有固定利率,固定你的每月月供,在钱贬值的情况下,你的压力会越来越低。但是,今年出来lpr,让很多购房者发了愁,今天再给大家分享下lpr的本质,供大家参考。

先讲个故事,森林里有18只狼,和一群兔子,狼要生存,就要吃兔子。狼就跟兔子约定,每月固定时间提供固定的兔子肉,来补充狼的食物,狼就不乱伤害兔群,兔子想了想,也改变不了什么,只能被迫同意了。随着时间发展,狼群觉得这种政策有时候自己吃不饱,就想做出改变,就跟兔子协商,把每月的提供食物多少,按照各种情况变化。比如,狼打猎食物多了,心情好了,就降低这月的上供,相反情况,就上升量,具体该上供多少,由这18匹狼商议确定,以后新的兔群就按照这个执行,原有兔群可按照固定供给和浮动供给两种情况自愿选择,但是,必须在9.1之前确定,上报18匹狼群,本着降低兔群压力,建议兔子选着浮动供给。但是,很多兔群,一直拖着,都没有选择变化供给,最后,狼群一看不行,就发给通知,如果在9.1之前,符合浮动供给的兔群没有选择,就自动变为浮动供给。总结,狼群在顶层生物链,有规定制定权,对兔子的压榨,由约定金额,到看我心情转变。

一,LPR是如何计算出来的?

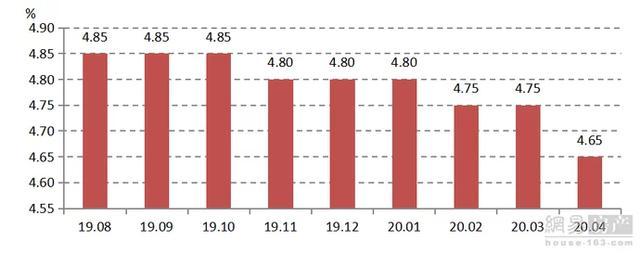

最新的LPR为4.65%,这是由中国人民银行授权全国银行间同业拆借中心计算并公布出来的,也就是大家熟悉的18家商业银行(国有四大行、港资银行、互联网银行等)提报数据、掐头去尾后得出的数字。

二,lpr利率近期的变化

lpr走势,整体是下降趋势。

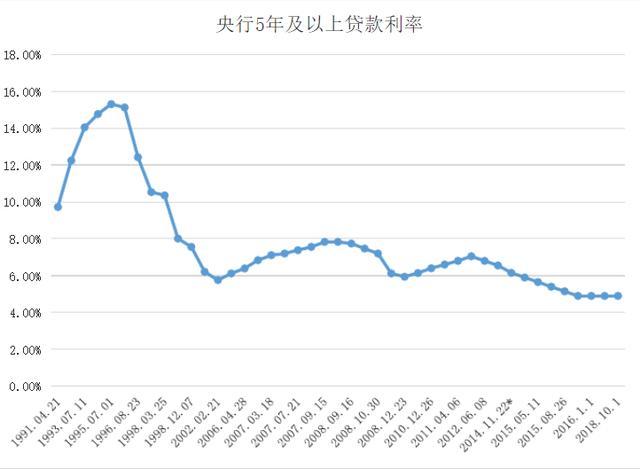

贷款利率

针对LPR, 整体是下降趋势的,,在看下贷款利率从最高峰到如今的5%左右,几十年的趋势是下降的,未来结合欧美的利率水平,也是大概率下降趋势。

总结;

银行是商人,以追逐利益为本性。LPR给你降低1个点,100万的贷款也就每月少500元,但是会给你降低这么多吗?怎么选择,还是看个人如今的利率,进行风险换算,如果还做不了抉择,私信或者下方评论如今的利率,帮你计算风险选择